税务上主流是以下执行的(来源:知乎 作者:涵椽):

这个问题其实没有什么可以辩论的,内部早就研究的很透彻了,结论是非常清晰明了的。逾期不缴纳罚款的滞纳金不可以超过罚款本数,但逾期不缴纳税款的滞纳金可以超过税款本金。至于司法实践中的情况那就不好说了,恕我直言,法官他什么业务水平,考税务师了吗,就有脸和税务机关辩论税法?只不过就是法院权力大,税务局没什么反抗的能力,他说不超过那就不超过呗。

一般法院会引用行政强制法的四十五条“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额”之规定,认为税收滞纳金不可以超过税款本金,问题是这个四十五条不是只有这几个字啊,它前面还有一大堆呢。

“要断章取义。”

——《不要断章取义》

啊,不好意思,拿错剧本了。

第四十五条 行政机关依法作出金钱给付义务的行政决定,当事人逾期不履行的,行政机关可以依法加处罚款或者滞纳金。加处罚款或者滞纳金的标准应当告知当事人。

加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。

强行把“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额”里面的“金钱给付义务”理解为税款这就不对了,因为45条前面说的很清楚,金钱给付义务是行政机关做出的一种行政决定。那么你觉得纳税人的纳税义务是因为税务机关做出行政决定之后才需要承担的吗?当然不是啊。纳税义务是税法规定的义务,无论税务机关是否做出行政决定,纳税人都有如实主动申报并且缴纳税款的义务。由此可见,税务检查的补税要求只是提醒纳税人履行其原本就应该承担的义务而已。只有处罚才是税务机关依职权做出的行政决定,所以罚款滞纳金不能超过罚款本金。所以税款不属于行政强制法第四十五条规定的范围,行政强制法与征管法根本没有冲突,以行政强制法第四十五条为由禁止税收滞纳金超过税款属于适用法律错误。

行政强制法最多只能规定税务局做出的罚款滞纳金不能超过罚款本金,规定不到税款滞纳金。事实上,标准格式的两书上面早就已经写明了“到期不缴纳罚款的,税务机关可自缴款期限届满次日起每日按罚款数额的百分之三加处罚款,加处罚款的数额不超过罚款本数。”

还有某些地区的法院找出来了令人啼笑皆非的理由,说征管法只规定了滞纳金的起始时间,没有规定截止时间,行政强制法是对截止时间的规定,所以没有冲突。笑死,这真是形而上学到了一定程度了,滞纳金的截止日期肯定是你停止滞纳行为的日期啊!你说法律没有规定,那行政强制法出台之前滞纳金就不能计算了?没有截止日期了?用了十几年的征管法到头来是个半成品是吧,法条只写一半,下半部分放在十几年后的DLC里面呢?

实际执行中答主完全没有必要担心执法风险。因为核心征管系统对于滞纳金是按照上不封顶自动计算的,你只要填写税款所属期之后滞纳金是多少钱你控制不了的(这个时候如果有大聪明告诉你有个滞纳金减免模块可以减免,你可千万不要手贱,这模块我就这么给你说吧,谁用谁吃处分,爱信不信。)。而如果纳税人真的行政诉讼而你们又败诉了,正好有台阶下,依据判决退库就好,作为税务机关工作人员你已经尽到了自己的责任,你没有质疑法院判决的义务和权利,当然作为公职律师如果我遇到了这种情况肯定要向领导申请上诉的。另外,败诉责任涉及政策争议,也不适用执法过错责任追究和法制考核,你不会有执法风险,国家税款的损失责任也不在税务机关。实际上,税款滞纳金损失是否算作是税款损失,还是有争议的,而我个人认为税收滞纳金带有利息性质,是纳税人非法占有国家税款这段时间之内的货币时间价值,这样来看滞纳金和税款就是一体的,是终值和现值的关系。那么造成滞纳金损失就是造成国家税款损失,而造成国家税款损失情节严重的要判玩忽职守罪。

还有另一种意见,税款滞纳金征收不能能超过税款本金!

来源:知乎 作者:0花蚊子0

1.这个问题,税务内部没有统一意见,更没有“研究透彻了”

在实务中,有的省份认为可以超过,有的不置可否。

但有的省份统一了口径,不能超过,如果金三里面滞纳金超了税款本金,减免模块放心用。

所以“研究透彻了”“清晰明了”的说法毫无依据。

2.纳税义务是金钱给付义务

现在已经不存在交公粮了,所有的纳税义务均以金钱履行。

3.税务机关是行政部门,征税行为是行政行为

不能因为纳税义务来源于宪法,就否认了征纳管理的行政性,更不能认为纳税人履行纳税义务就脱离了依法行政的范畴。

4.行政强制法是新法

行政强制法于2011年通过。

征管法虽然在2015年修正,但是对滞纳金最早的规定在1992年。

也就是说,在有法律明确规定了“滞纳金”这个概念的19年后,又有法律规定了“滞纳金”这个概念。而且,后者至少包含了前者。

5.税收滞纳金属于行政强制法规定的滞纳金

行政强制法中滞纳金的适用条件是“当事人逾期不履行金钱给付义务”;

征管法中的滞纳金适用条件是“纳税人未按照期限缴纳税款”。

简直就是俄罗斯套娃。

你说漏条件啦,还需要行政机关作出“决定”。

这里需要啰嗦几句。

不要狭义地理解行政机关的决定。

在征税活动中,虽然纳税人有义务申报税款,但税务机关不是被动承受的一方,不是非要出个《税务处理决定书》或者《责令限期缴纳税款通知书》之类的才叫行政决定,这类决定只是要式决定。

我们来拆解滞纳金的产生过程:

路径1:申报-期限内未缴纳-税务机关决定追征且认定税款逾期-产生滞纳金

路径2:逾期未申报-税务机关决定追征且认定税款逾期-产生滞纳金

“税务机关决定追征”可不是废话哦,如果存在超追征期、税款免除之类的问题,就不征税款了,就没有滞纳金了。

有的人认为滞纳金是金三系统自动带出的,和“决定”无关。

这也是错的,因为实际上是税务机关将“决定”预置在了金三系统内罢了。

6.征管法滞纳金的规定不是特别规定

首先要纠正一下概念。

不要望文生义。

“特别法优于一般法”是指“特别规定与一般规定不一致的,适用特别规定”,而不是某一部法律优先适用于另一部法律。

那么,征管法滞纳金的规定与行政强制法滞纳金的规定不一致吗?或者说相冲突吗?

文句肯定是不一致的,但是“特别法优于一般法”的规则不是这么用的……

征管法规定了滞纳金的适用条件,不代表就可以无限制适用,行政权力是有边界的呀。

行政强制法规定了滞纳金的限制原则,也没有否定征管法滞纳金的适用条件。

两部法律没有冲突,只能说一个赋予了权力,一个限制了权力,不存在“特别法”“一般法”的情形。

7.税务总局没有法律解释权

无论税务总局怎么复函、回复、答复,都改变不了没有法律解释权的事实。

有时候做了内部要求,还要补充一句“不得作为执法依据”。

所以正如文首所言,有的省份主动化解争议,在实务中认可税收滞纳金不超过税款本金,符合行政法的精神,主动做到了权力制约,也为基层化解了执法风险,值得点赞。

综合尔言,知乎上的连逸夫律师给出了概括:

这其实是一个税权和司法权的博弈问题。司法权是最后的判断权,具有定纷止争的作用;但是滞纳金作为迟延支付税款的延伸物,本质上是税权的内容。二者在社会运行中有着不可替代的作用,题主这里所说的风险应该是指司法风险吧,以下主要就作下观点分享吧。

一、关于税款滞纳金的性质目前尚无定论

确认滞纳金性质直接影响着这个问题的结论

(一)利息说

《国家税务总局办公厅关于税收征管法有关条款规定的复函》(国税办函〔2007〕647 号)明确规定“滞纳金是纳税人因占用税款而应对国家作出经济补偿,属于国家税款被占用期间法定孳息,其性质是经济补偿性质的,本质相当于存款利息。略高于利息率是为了督促未履行法定义务的纳税人尽快履行法定义务,减少税款的损失。”【这个文件似乎没有公开过】

(二)附带税收说

海南省三亚市中级人民法院行政裁定书(2004)三亚行初字第 16 号“杨再维诉海南三亚地税局一案”中,法官在裁定书中明确“……被告实施的具体行政行为确定原告履行的义务有二项内容:一为税款本金,二为滞纳金。第一项内容属于税收征收行为;第二项内容是滞纳金,滞纳金是由于纳税义务人占用国家税款而应支付的补偿金,具有补偿性质,仍属于税收征收行为。”同时,《税收行政复议规则》第十四条明确将“征收税款、加收滞纳金”界定为征税行为,而且税收滞纳金的加收也被规定在《税收征收管理法》“税款征收”一章,使得滞纳金在形式上具备了“附带税”的属性。

(三)行政罚款说

将滞纳金定性为一种经济制裁方式,滞纳金可视同为罚款。我认为这个观点难以成立,原因是我国现行的《税收征收管理法》及其实施细则中均对纳税人的逃税和欠税行为明确规定处以罚款,既然欠税需罚款有明文规定,那就证明滞纳金不属于罚款性质,如果再将滞纳金定性为罚款,势必违反了“一事不二罚”原则。另外,税款滞纳金并不属于行政处罚的法定种类。但是一个有趣的现象是。。滞纳金的标准显然是过高的,这可能也是“罚款说”的源头吧。

(四)行政强制说

税款滞纳金兼具损害赔偿与行政强制中执行罚的性质,滞纳金既是纳税人因迟缴税款造成国家财政流失而向国家所做的赔偿,也是税务机关对不及时履行税款而实施的一种加重给付。[ 闫海,于骁骁:《论税收滞纳金的法律性质、适用情形与核定机制》]

二、破产程序中的处理

《最高人民法院关于税务机关就破产企业欠缴税款产生的滞纳金提起的债权确认之诉应否受理问题的批复》(法释[2012]9号)已经明确,破产企业在破产案件受理前因欠缴税款产生的滞纳金属于普通破产债权。依据该文件精神,可以认定税款滞纳金至少不应该认定为附带税收或行政罚款。究竟属于利息还是行政强制?如属于利息,则可以超出本金,如行政强制,则不可以超出本金。

三、司法实务观点

根据司法实践中的观点也不一致:

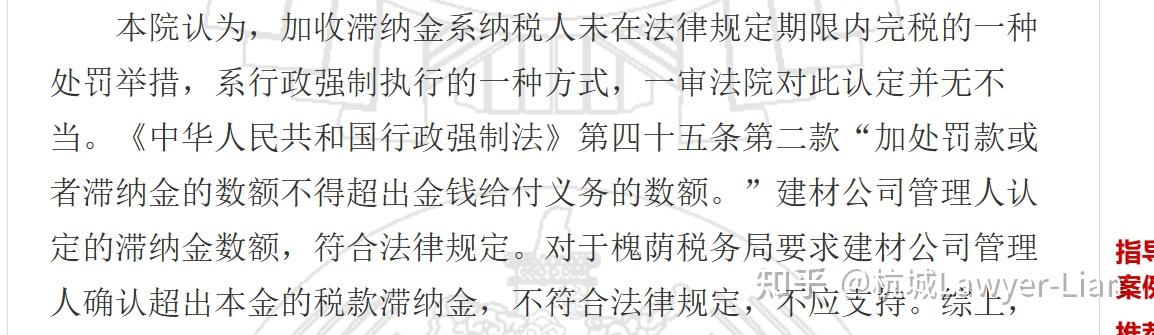

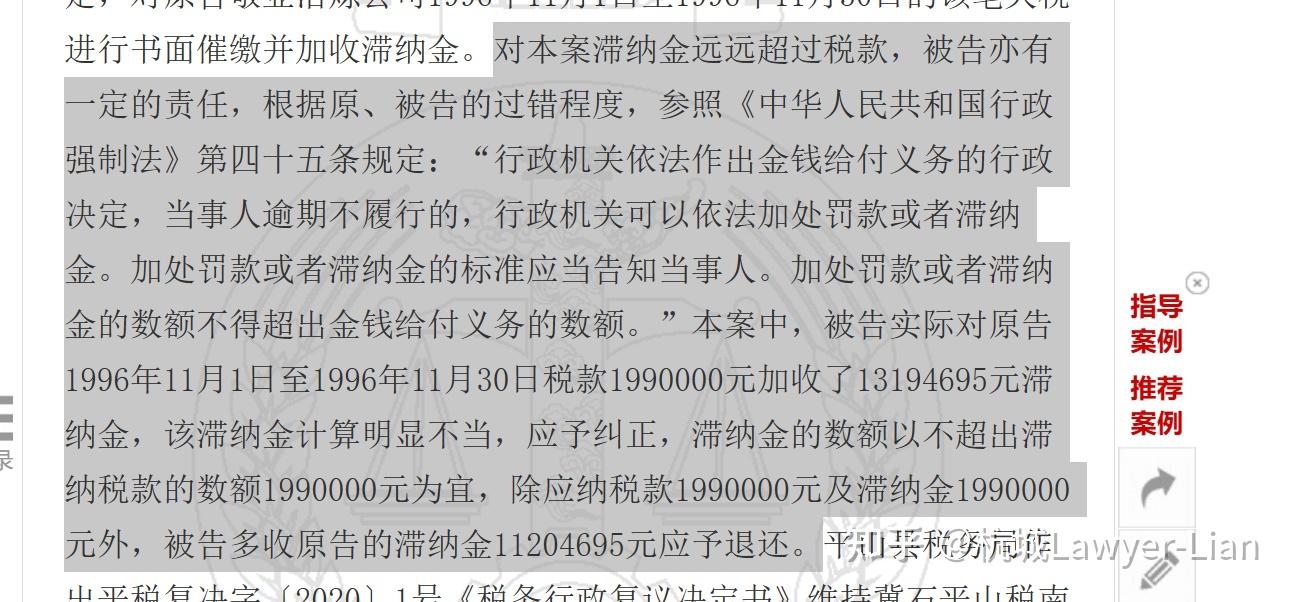

(一)广州中院(2013)穗中法行初字第21号行政判决书、(2015)安行初字第00012号行政判决书、(2019)鲁01民终4926号、(2020)冀0131行初8号判决书均认为税款滞纳金需适用《行政强制法》。

根据我的经验,如果是在破产案件中,这时候税权要适当抑制,在最高院已经对滞纳金的清偿顺位作回复的情况下,建议这种特定情形下不要超出本金。

(二)深圳中院(2019)粤03行终1725号认为税收征管法系特别法,上不封顶。《税收征收管理法》第三十二条与《行政强制法》第四十五条第二款之间不存在冲突,应当对税款滞纳金数额进行限制。从《税收征收管理法》第三十二条的规定来看,税款滞纳金的数额的计算取决于三个要素:税款本金、比率(即日万分之五)、滞纳天数,用数学公式可表示为:税款滞纳金=税款本金×日万分之五×滞纳天数。《税收征收管理法》第三十二条只规定了前两个要素,对滞纳天数只规定了起算时间,但并未规定截止日期。因此,仅依据《税收征收管理法》第三十二条是无法计算出税款滞纳金具体数额的。《行政强制法》第四十五条第二款规定“加处罚款或者滞纳金的数额不得超出金钱给付义务的数额。”即税款滞纳金≤税款本金,此规定是对滞纳金最高限额的规定,与《税收征收管理法》第三十二条的规定并不存在冲突。

税务机关或是司法实践对上述结论并非观点统一。这个问题如果不能在立法层面得到明确的回应,争议是很难停止的。